아이실손보험 가입 전 특징을 잘 파악한 후에 준비하세요!

아이가 아프면 부모님이 가장 속상하죠. 아이 건강이 제일 우선이니까요. 치료비에 연연하지 않고 얼른 건강을 회복하면 좋겠다는 생각뿐일텐데요. 이런 마음을 잘 알기에 병원비 부담을 덜 수 있는 보험의 준비가 필요하다고 생각해요.

상해를 비롯하여 질병의 대비가 필요한데요. 병원에서 사용한 병원비의 일부를 다시 돌려받을 수 있다면 부담을 한층 덜 수 있겠죠. 가입하고 나서 시간이 지나 물가가 너무 올라서 예전 보장금액이 별로 도움이 안 되는 상황에 처하게 될 확률을 줄일 수 있도록 실손 보상 조건이면 좋겠어요.

아이실손보험 가입

현재 실손 의료비를 알아보신다면 4세대 실비의 형태로 알아보게 되실 거예요. 실손 의료비는 2009년 10월 이전 판매된 1세대가 있고 그 이후 표준화된 2세대를 거쳐 조금씩 변화하여 현재 4세대에 이르렀어요. 앞으로 또다시 변화가 있을 지도 모르고요.

현재 4세대 실손보험 특징을 알고 준비하셔야 할 텐데요. 어떤 특징들이 있는지 간단히 요약해 드릴게요.

첫 번째, 단독형 가입

3세대부터 단독형이었고 지금 4세대 역시 단독으로 가입할 수 있어요. 실손 의료비에 관한 보장만 담은 상품으로 가입할 수 있다는 의미이며 그 외 다른 추가 특약은 선택하지 않으셔도 되는 조건이에요. 반대로 생각한다면 실비 외 다른 보장을 더 원하실 경우 별도의 보험으로 따로 준비하셔야 한다는 의미이기도 해요.

두 번째, 특약의 세분화

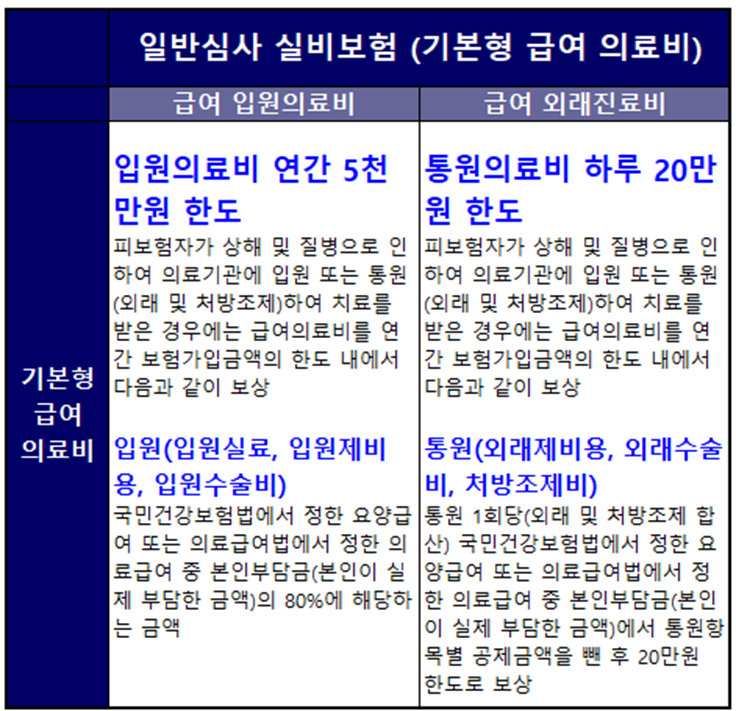

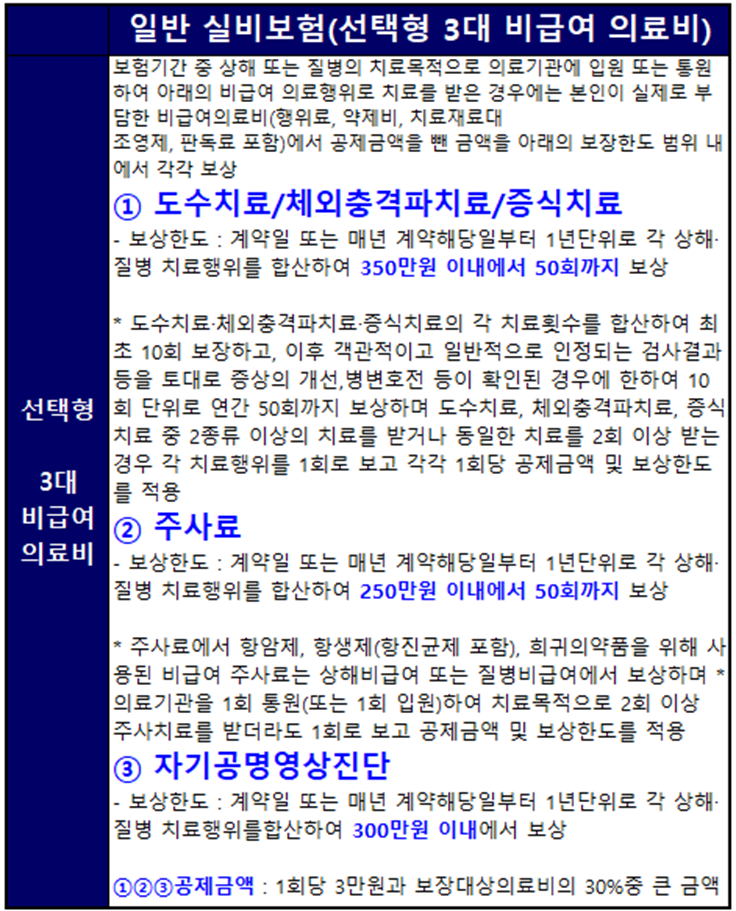

병원에서 발급한 진료비 납입 계산서를 보시면 급여, 비급여로 나눠진 것을 볼 수 있는데요. 급여는 의료보험 적용이 되는 항목이고 비급여는 의료보험 적용을 받을 수 없는 항목이에요. 현행 4세대 실비는 급여, 비급여, 3대 비급여(도수+체외 충격파+증식 치료, 비급여 주사치료, MRI 및 MRA 검사)로 구분되어 있어요.

과거에는 이렇게 세분화하지 않았지만 현재는 가입자로 하여금 선택의 경우를 넓힌 건데요. 즉 아이실손보험 가입 시 보상 범위를 넓히고 싶다면 특약 개수를 늘리면 되고, 보험료 부담을 어느 정도 줄이고 싶다면 비급여와 관련한 치료비 특약의 개수를 줄이면 되세요.

세 번째, 갱신 및 재계약

비단 4세대에만 있는 특징은 아니에요. 과거에도 5년 갱신, 3년 갱신, 1년 갱신 15년 재계약 등으로 운영이 되었어요. 현재는 1년 갱신 5년 재계약인데요.

1년 단위로 보험료가 변경될 수 있고 5년 주기로 재계약 의사표시를 해야 하며, 재계약 시 보장내용의 개편이 있을 수 있다는 뜻이에요. 아이실손보험 가입 후 변동이 될 수 있는 부분을 미리 잘 알고 계실 필요가 있어요.

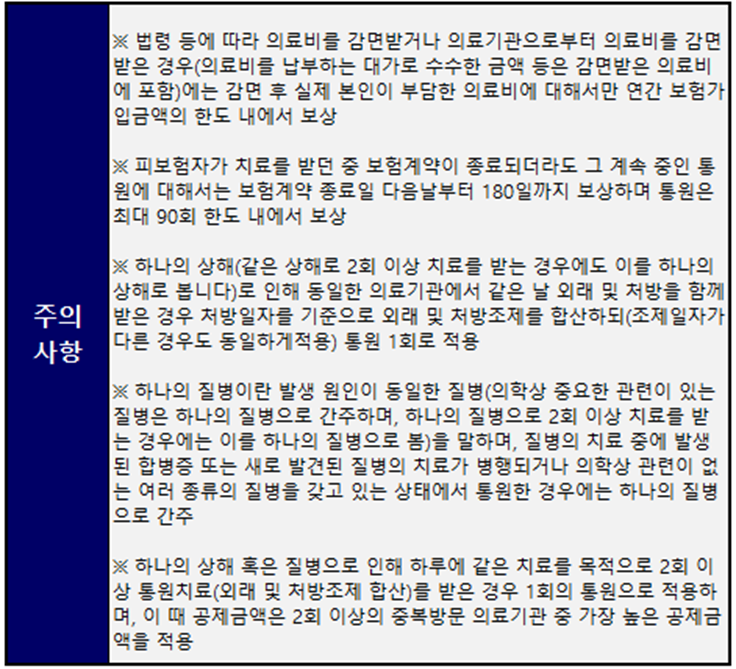

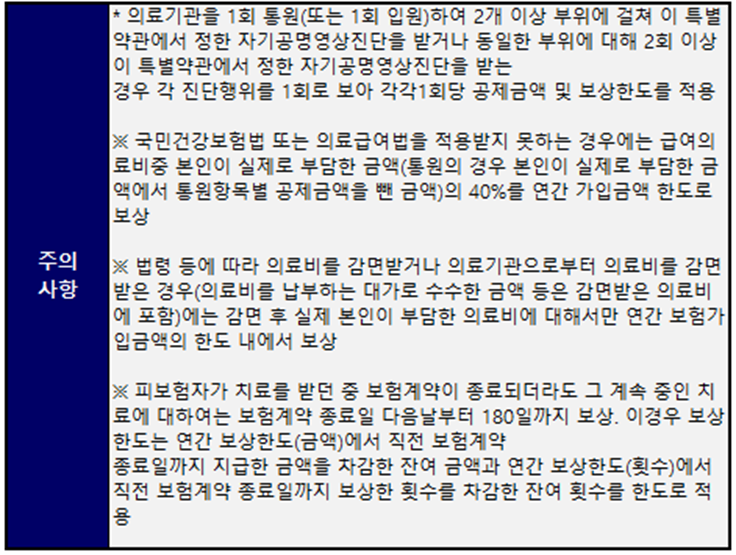

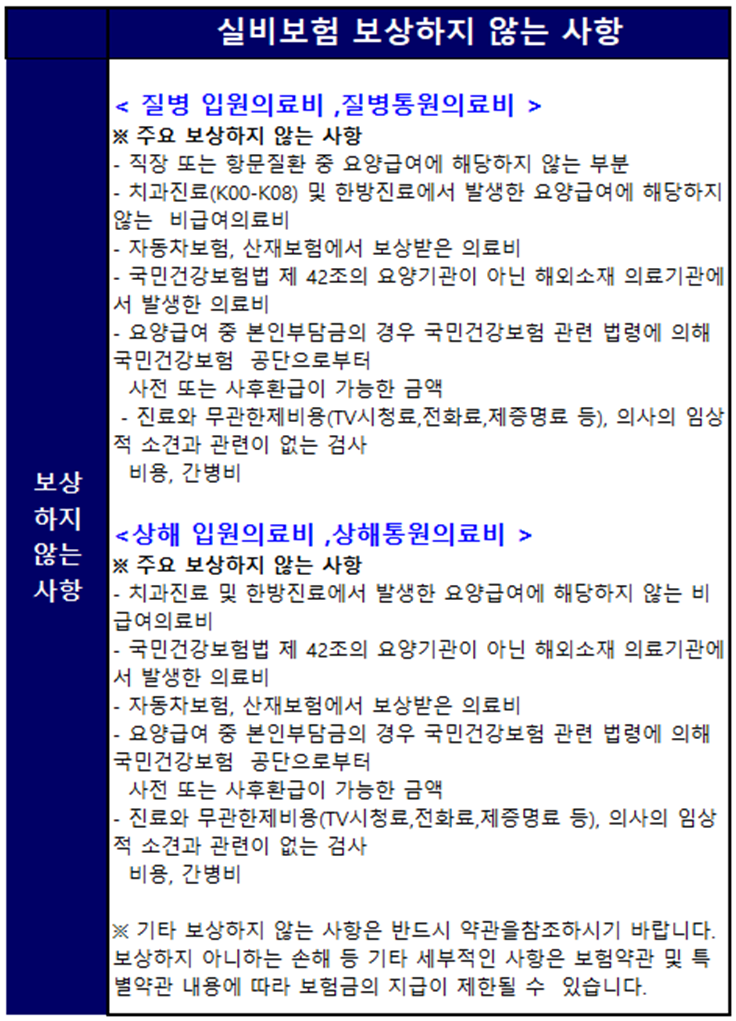

네 번째, 보상하지 않는 항목

내가 가입한 보험에서 적용을 받을 수 없는 부분을 알고 계시는 것은 정말 중요한 부분이죠. 회사별로 공통되기 보상하지 않는 부분이 있으므로 미리 머릿속에 넣어두시면 좋겠어요.

꼼꼼히 짚어보고 결정하세요!

표준화로 인해 각 회사별 실손 의료비의 상품 구조, 선택할 수 있는 특약의 종류, 약관에서 명시한 보상 범위 등은 다르지 않아요. 그래서 얼핏 보면 비교가 쉽고 선택을 빨리할 수 있을 것 같은데요. 그래도 꼼꼼히 짚어보고 결정하시는 게 좋겠어요.

아이실손보험 가입 시 보험료, 갱신 이후의 변동폭, 가입 시 인수지침에 따른 심사 결과, 가입 후 각 회사별 보상 만족도 등에서 차이가 날 수 있거든요. 이 부분의 비교가 쉽지 않을 수 있다고 생각해요.

그래서 2000년부터 현재까지 오랫동안 운영하면서 쌓인 노하우를 바탕으로 1:1 전문가 맞춤 컨설팅을 통해 궁금한 부분을 모두 해소한 후에 결정하시기 바랄게요.^^

>> 아이실손보험 [ 바로 확인 ]

: 24시간 셀프 비교 & 전문가 맞춤 컨설팅 모두 이용 가능

>> 종합형 어린이보험 [ 바로 확인 ]

: 상해 및 질병의 진단비, 입원비, 수술비, 후유 장해, 치과 치료비 등 맞춤 견적

'보험' 카테고리의 다른 글

| 아파트화재보험가격 계산을 손쉽게 인터넷화재보험 견적으로 직접 확인해 보세요! (0) | 2022.09.07 |

|---|---|

| 100세암보험 견적 : 무해지 및 만기환급암보험 등 상황에 맞게 준비하세요! (0) | 2022.09.06 |

| 아파트화재보험추천, 특약이 많지만 '이것'부터 확인해야죠! (0) | 2022.09.06 |

| 보장성암보험 어떤 가입조건이 나에게 적합한지 바로 직접 알아보세요! (0) | 2022.09.05 |

| 가정집화재보험 가입 시 유용한 특약 내용을 살펴보고 함께 준비하면 좋겠어요! (0) | 2022.09.05 |